【実績公開】つみたてNISAは楽天証券がおすすめ!ポイントも貯まる!

最近は投資をする若者が増えてきたようです。

私も友達や後輩に「つみたてNISAってやった方が良いですか?」と聞かれることがあります。

「絶対やった方が良い!楽天証券で始めるべし!!」と布教活動をしています。

なぜなら、楽天証券でつみたてNISAを楽天カード払いにすると、1%の楽天ポイントがつきます。

他証券会社には無い圧倒的なメリットですね。

今回は私の実績も交えながらつみたてNISAをおすすめしていきます。

つみたてNISAは意外と普及してない?

最近では若者の間で投資ブームが来ているようです。

先日放送されたビートたけし・安住アナの『情報7days』では小学生が株をやっている様子が紹介されました。

あー、小学生が株式投資してる(15年ぶり2回目)! pic.twitter.com/dFaq4BsEPo

— ケミ介 (@chemisuke_sikyo) September 19, 2020

![]() つみたてNISAやiDeCoなど、投資を始めやすいよう国を挙げて「貯蓄から投資へ」を推進しています。

つみたてNISAやiDeCoなど、投資を始めやすいよう国を挙げて「貯蓄から投資へ」を推進しています。

しかし、実際に私の回りにつみたてNISAをやっている人はごく少数しかいません。(お金の話をしづらくて隠している人もいるでしょう。)

実際NISAがどれだけ普及しているのか気になって調べてみました。

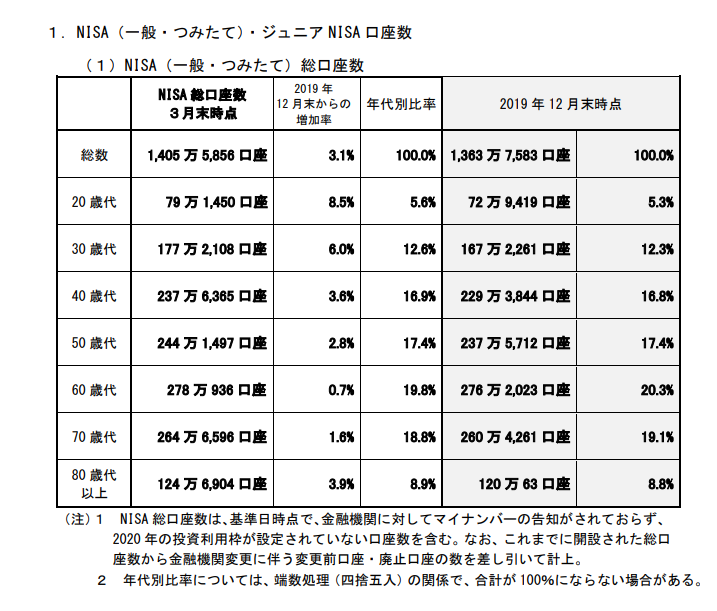

金融庁『NISA口座の利用状況調査(2020年3月末時点)』より引用

金融庁『NISA口座の利用状況調査(2020年3月末時点)』より引用

私が属する30歳代はNISA(一般・つみたて)口座数は約177万口座となっています。

総務省の人口統計(令和2年3月確定値)によると30代の人口は約1,416万人です。

30代の普及率は”約12.5%”と想像より低い結果でした。

【年代別NISA普及率】

◆20代:6.3%

◆30代:12.5%

◆40代:12.9%

◆50代:14.9%

◆60代:17.5%

◆70代:16.4%

◆80代以上:10.9%

◆全体:13.4%

全体でも13.4%とまだまだ普及率が低いですね。

ちなみに一般NISA:1186万口座、つみたてNISA:220万口座なので、つみたてNISAだけの普及率はもっともっと低いことになります。

つみたてNISAのメリット

初心者の方が理解すべき、つみたてNISAのメリットは大きく4つあります。

- 20年間の運用益が非課税

- 金融庁が厳選した「長期」「積立」「分散」に適している銘柄しか購入できないので初心者も安心

- いつでも換金可能

- 一度設定すると自動的に引き落とされる

①20年間の運用益が非課税

株や投資信託は通常”利益の約20%”が税金(所得税・住民税)として引かれます。

もし100万円の利益が出たとしたら20万円も税金を支払うことになります。

リスクを背負って得た投資の利益からも税金を引かれるのは悔しい。でも、それがルールです。

しかし、つみたてNISAであれば運用益が非課税になります。

どれくらいのインパクトがあるかは次項で詳しく解説します。

②金融庁が厳選した「長期」「積立」「分散」に適している銘柄しか購入できないので初心者も安心

つみたてNISA対象銘柄は2020年9月現在”183銘柄”です。

- 販売手数料無料

- 信託報酬は一定水準以下

- 分配頻度が毎月でない

など、金融庁がいくつかの条件を元に厳選しているものなので、初心者の方も安心です。

長期の積立投資は”信託報酬が低い”銘柄を選ぶのが鉄則。

私のおすすめは三菱UFJ国際の「eMAXISSlimシリーズ」です。

私は「eMAXISSlim米国株式(S&P500)」と「eMAXISSlim全世界株式(オール・カントリー」を毎月積み立てています。

③いつでも換金可能

つみたてNISAと並んでよく初心者に勧められるiDeCoは60歳まで引き落とすことができません。

その点、つみたてNISAはいつでも売却可能なので現金化できます。

しかし、積立投資の観点からはなるべく長期で投資し続けることをおすすめします。

④一度設定すると自動的に引き落とされる

つみたてNISAでは一度「どの銘柄に、どの頻度で、いくら積み立てるか」を設定するだけで、あとは自動的に引き落としになります。

手間もかからず、買うタイミングを狙い定める必要がありません。

毎月定額を積み立てし続けることは時間分散になり、”ドルコスト平均法”と呼ばれる長期投資の勝ちパターン。

あれこれ考えずに淡々と続けましょう!

利益が非課税って結局どれくらいお得なの?

前項でつみたてNISAのメリットに”利益が非課税”であることを紹介しました。

実際にどれほどお得かを数字で確認しましょう。

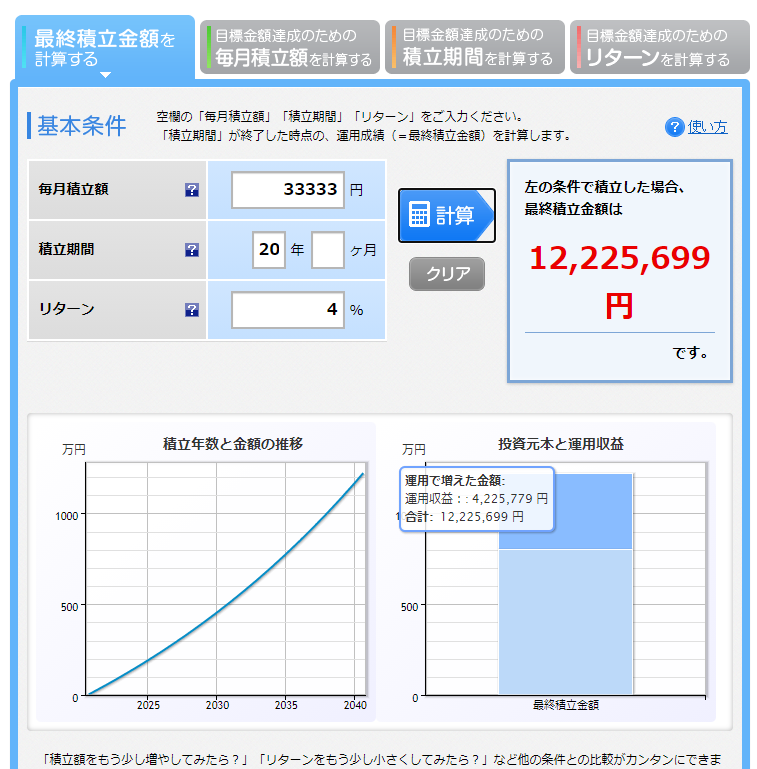

楽天証券の「積立簡単シミュレーション」を使用します。(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

私が投資しているアメリカのS&P500の期待リターン(年利)は20年投資を継続した場合は約4%と言われています。

つみたてNISA満額を20年間積み立てた場合約1,200万円になり、運用益は”4,225,779円”。

税率が約20%なので”4,225,779円×20%=845,156円”、約85万円が税金として持っていかれる計算になります。

これが非課税になるのは大きいですね!

参考に期待リターン別に節税効果を記載します。

◆1%→利益:約85万円、節税額:約17万円

◆2%→利益:約183万円、節税額:約37万円

◆3%→利益:約294万円、節税額:約59万円

◆4%→利益:約423万円、節税額:約85万円

◆5%→利益:約570万円、節税額:約114万円

◆6%→利益:約740万円、節税額:約148万円

楽天証券が最もおすすめ!

つみたてNISAをやる場合は楽天証券1択です!

楽天カード引き落としに設定すると、通常の買い物と同様1%の楽天ポイントがもらえます。

ウチは夫婦2人分満額つみたてNISAをしていますので、月66,000円積立をし、660円分のポイントをゲットしています。

1年にすると7,920円、20年だと何と”158,400円”になります。

さあ、今すぐ口座開設だ!!

私の実績公開!

私は2018年12月、妻は2019年8月から始めました。

最初は2人とも満額やっていなかったことが悔やまれます。

【私の口座】S&P500メイン

| 2018年 | 21,218円(+8,618円) +68.4% |

|---|---|

| 2019年 | 412,720円(+165,500円) +66.9% |

| 2020年 | 661,596円(+264,014円) +66.4% |

| 2021年 | 485,164円(+85,168円) +21.3% |

| 合計 | 1,580,698円(+523,300円)+49.5% |

※2021年12月時点

【妻の口座】全世界株式メイン

| 2019年 | 208,070円(+88,070円) +73.4% |

|---|---|

| 2020年 | 626,698円(+240,699円) +62.4% |

| 2021年 | 457,939円(+57,943円) +14.5% |

| 合計 | 1,292,707円(+386,712円) +42.7% |

※2021年12月時点

2人合わせて2,873,405円(+910,012円)です。

貯金習慣が無かった私たちには考えられない貯まり具合。

20年後が楽しみ♪

まとめ

世界経済が発展していく以上、長期積立投資は1日でも早く、そして1円でも多く積み立てた方がリターンが大きいです。

特につみたてNISAは非課税になりますので、利益を最大化することができます。

更に楽天証券では購入額1%分の楽天ポイントがつきますので、ますますお得。

やらない手はないでしょう!

老後2,000万問題―――。

つみたてNISAをやるだけで解決できる可能性が高いです。

実際にシミュレーションした結果、”安心”と同時に”絶望”を感じました。

私の本音を赤裸々に綴っております。