昨年は老後2,000万円問題が話題になりました。

社会保険料は毎年のように上がっていくのに、将来私達がもらえる年金支給額は減っていくのが目に見えています。

33歳の私は学生時代「お前らの時代は年金もらえないかもな」と先生に言われて育った印象すらあります。

実際に老後は不安ですよね…。

今回は30代男性の平均に近い年収450万円の私が積立投資を続けるだけで老後も安心できるかを試算してみます。

この皮算用を通して感じた安心と絶望を赤裸々に書きなぐります!

私のスペックを紹介

【家族構成】

- 私:サラリーマン/年収450万円

- 妻:パート/年収100万円

- 犬:トイプードル/チップ

【趣味】

- 旅行

- グルメ

世帯年収はざっくり550万円。

妻も私も旅行やグルメが大好きで、普段は特別贅沢をしていませんが、旅行代はケチりたくない!

割と平均に近いスペックではないでしょうか?

子どもがいない分、投資にあてられる金額を多くできるという特徴はありますね。

積立投資のシミュレーションをしてみます

【毎月の積立金額】

- つみたてNISA:66,000円(2人分)

- iDeCo:23,000円

合計:89,000円

私は投資が趣味なので、他にもETFや個別株・FXなどにも手を出していますが、今回の試算は毎月無理なく拠出できる限界値の89,000円で行います。

(実際私の収入では89,000円も投資するのはやや苦しい。)

単純なシミュレーションなので、税金等は考慮してません。(大半は非課税のつみたてNISA・iDeCoということもあります)

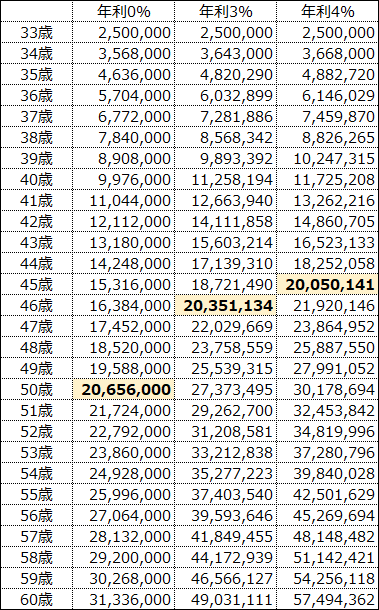

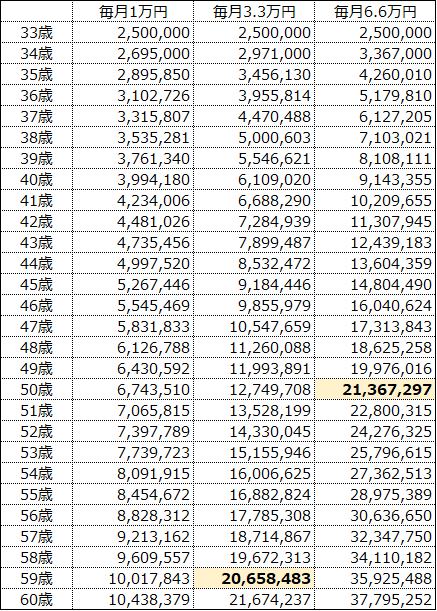

仮に運用が失敗(年利±0%)したとしても50歳で2,000万円を突破することがわかりました。

このレベル(89,000円)をコツコツと貯金し続けるだけでも老後の不安なし!

ただし、複利の力は絶大で60歳時点では年利4%の時との金額差はなんと”約2,600万円”もあります。

やはり投資することも大事なんですよ。

子どもの教育にお金がかかって毎月89,000円も投資に使えない…。という方もいらっしゃると思います。

金額を下げてシミュレーションしてみます。

全て年利3%で試算してみました。

1万円だと60歳になっても1,000万円ほどまでしか到達しませんでした。

3.3万円(つみたてNISA1人分)だと59歳で2,000万円いきますので、これくらいの金額を目安にするのが良さそう。

無理の無い金額から始めて、年収増加に合わせて徐々に投資金額を増やしていくのでも全然問題ないです。

少額でも良いので、まずは始めましょう!

老後は安心だとわかったが、それ故の絶望もあった

このシミュレーションにより、老後の不安が無くなりました。

私はつみたてNISA、iDeCoとは別に趣味としてETFなどに投資もしてます。

なおさら、老後資金を貯める準備が進んでいるということです。

目標としているセミリタイアも、うまくいけば50代で達成できるかもしれません。

それ故に2つの絶望を感じました。

- あと20~30年この生活を続けていく、という時間軸の長さ

- 60歳で5,000万円あったとして、有効に使い切れるのか?

33歳の私は普通にいけばあと30年以上、サラリーマンとして働くことになります。

順調に行けば50代で5,000万円ほどの資産を手にでき、セミリタイアが視野に入ることがわかりましたが、あと20年とか30年とか遠すぎません??

「文句言ってる暇があれば、副業でもなんでもして早めれば良い」といった正論が聞こえてきそうですが、頑張らなくても到達できるとわかればモチベーションが上がらないのが人間という生き物。

副業を死ぬ気で頑張って数年短縮する程度であれば、ボランティアとか社会貢献がしたい。

こんな聖人的な考え方に変わってきました。

海外の大金持ちがチャリティーに巨額を使っているのと似た感覚なのかもしれません。(私は資産を得たわけじゃないけどw)

もう一つ、老後にお金があっても残してあげる子どもがいない私が有効に使いきれるのか?とも思います。

逆に言うと、投資金額を下げて今をもっと楽しんだ方が幸せじゃないか?

投資が趣味で、コツコツ資産が増えていくのが喜びである感情と大いなる矛盾が生じます(笑)。

この辺は続けていく中で、投資と浪費の心地よいバランスを探していくほかないでしょう。

まとめ

私のような平均レベルの年収の方もコツコツと積立投資をしていくと、老後に不安はありません。

つみたてNISAは絶対やるべきです。

お金の不安が取り除かれると、人生の幸福度が一気に上がります。

積立投資資金を確保して、余ったお金を家族のために使ったり、趣味に興じたりするのが良いでしょう。

私は余った時間を人助けや社会貢献に使っていきたいと考えています。